干货 | 2022年中国血液制品行业龙头博雅生物分析 华润医药拟入主,公司迎来发展拐点

引言:行业集中度提升,龙头迎来新机遇

中国血液制品行业是一个受严格监管、资源(血浆)稀缺、具有高壁垒的医药细分领域。随着行业监管持续趋严、血浆站审批收紧,行业集中度不断提升,龙头企业凭借规模、品牌和渠道优势,正迎来新的发展机遇。其中,博雅生物作为国内血液制品行业的重要企业,近期因华润医药的拟入主而备受市场关注,被视为其发展的关键拐点。

一、博雅生物:核心业务与市场地位

博雅生物制药集团股份有限公司主营业务为血液制品的研发、生产和销售。其核心产品涵盖人血白蛋白、静注人免疫球蛋白(pH4)、人纤维蛋白原等,在细分市场具备较强的竞争力。公司拥有多家单采血浆站,浆源保障能力是其核心优势之一。在行业整合的大背景下,博雅生物凭借其产品线、浆站资源和生产资质,稳居行业前列。

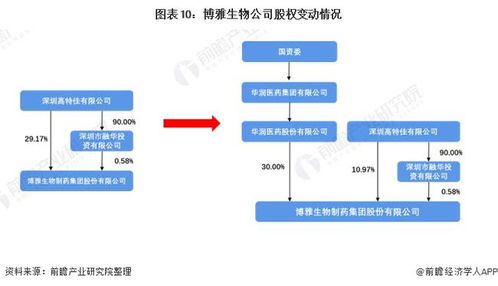

二、关键事件:华润医药拟战略入主

2021年以来,华润医药对博雅生物的战略投资与控股意向是影响公司未来发展的最重大变量。华润医药作为大型医药央企,拥有强大的资本实力、遍布全国的医药商业网络和深厚的产业资源。其拟入主博雅生物,主要带来以下几方面深远影响:

- 资源与资本赋能:华润的入主有望为博雅生物带来充足的资金支持,用于浆站拓展、产能扩建、研发投入以及潜在的行业并购,突破公司原有的发展瓶颈。

- 渠道协同效应:华润医药庞大的商业分销网络将极大助力博雅生物产品的市场推广与销售,尤其在非传统优势区域的覆盖上,能实现快速突破。

- 治理与战略升级:依托华润的现代化管理体系与长期战略规划,公司的治理结构、运营效率和长期发展战略有望得到全面优化和提升。

- 行业整合平台:在华润体系内,博雅生物有望被定位为血液制品板块的核心平台,未来可能承担起行业整合者的角色,通过外延扩张进一步做大做强。

三、发展拐点:多维视角下的价值重估

华润的进入,标志着博雅生物从一家地方性特色企业,向国家级血液制品龙头平台迈进的关键转折。其发展拐点主要体现在:

- 浆站资源拓展有望加速:在政策从严的背景下,依托华润的背景与资源,公司在获取新浆站批文、开拓新浆站方面可能获得更强的支持,从而夯实上游原料的“护城河”。

- 产品线与产能瓶颈突破:资金注入有助于公司加快新产品研发(如凝血因子类、特异性免疫球蛋白等)和现有产能的技改升级,提升血浆综合利用率与盈利能力。

- 规模效应与成本优势凸显:随着产销规模的潜在扩大,公司的单位成本有望下降,规模效应将逐步显现,增强市场竞争力。

- 战略定位飞跃:从独立运营到纳入央企医药版图,公司的战略重要性显著提升,长期发展的确定性和天花板被大幅抬高。

四、行业展望与风险提示

行业展望:长期来看,中国血液制品人均用量与发达国家相比仍有较大差距,临床需求刚性强且持续增长。在供给端严格管控的格局下,行业龙头企业的价值将日益凸显。拥有强大股东背景、充足浆源和高效运营能力的公司,将能最大程度分享行业成长红利。

风险提示:

1. 政策风险:浆站设置审批、产品定价等行业政策可能出现调整。

2. 整合风险:华润入主后的管理与业务整合效果存在不确定性,需要时间验证。

3. 安全与质量风险:血液制品行业对安全性要求极高,任何质量控制疏漏都可能造成重大影响。

4. 市场竞争风险:其他国内外龙头企业也在积极扩张,市场竞争依然激烈。

###

华润医药的拟入主,为博雅生物注入了全新的发展动能,有望解决其在资源、渠道、资本方面的长期约束,驱动公司进入规模加速扩张、管理全面升级的新阶段。这一拐点不仅关乎博雅生物自身的价值重估,也可能影响中国血液制品行业的竞争格局。投资者在关注其巨大潜力的也应密切关注整合进程、浆站拓展情况及行业政策变化。

---

本文仅为基于公开信息的行业与公司分析,不构成任何具体的投资建议。市场有风险,投资需谨慎。

如若转载,请注明出处:http://www.dichanjijin.com/product/24.html

更新时间:2026-06-19 22:04:25